Un placement financier consiste par définition à « placer » pendant une certaine durée un certain montant d’épargne dans une opération financière offrant un gain potentiel. On préfèrera souvent ce terme à celui « d’investissement » qui possède une connotation plus dynamique.

Les français épargnent beaucoup. Selon la dernière étude de l’INSEE, le taux d’épargne en France s’établit à 15% des revenus bruts toute catégorie socioprofessionnelle confondue en 2020. La question légitime qui peut alors être posée est de savoir si cet argent est correctement placé.

A fin juin 2019, 1 086 milliards d’euros dormaient sur des comptes courants bancaires (source Banque de France). L’argent évoqué est de l’argent qui ne rapporte rien et qui est totalement improductif pour l’économie. Il existe pourtant des solutions pour bien investir son argent selon ses besoins patrimoniaux.

")

En termes d’investissement, il existe une règle d’or qui est de diversifier ses placements. La raison première est simple à comprendre : trouver le placement ad hoc répondant à l’un de ses objectifs.

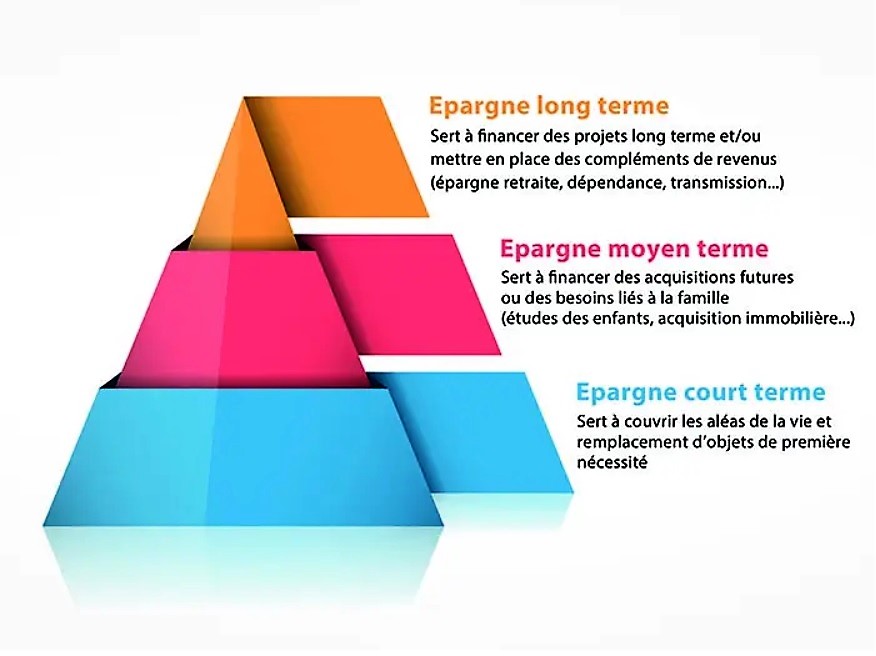

Lorsque l’on parle d’épargne pour un foyer, il est important de déterminer quels en sont les différents composants :

Chacun d’entre eux répond à des règles et des objectifs bien précis. Une gestion de patrimoine équilibrée consiste dosée correctement tous ses compartiments.

L’épargne court-terme doit être à la base de la pyramide et c’est loin d’être un hasard.

Si vous ne deviez avoir qu’une forme d’épargne, ce serait l’épargne de précaution ou épargne court terme. Elle sert à faire face à des dépenses de première nécessité (remplacement d’appareils ménagers, petits travaux…) ou à des aléas de la vie (perte de revenus temporaires…).

L’objectif premier est de préserver le capital à tout prix en privilégiant sa disponibilité à tout moment, la rentabilité étant accessoire. Elle est située en moyenne entre deux et trois salaires mensuels mais elle varie selon plusieurs critères personnels.

Dans la catégorie des produits d’épargne correspondants, on retrouve essentiellement les comptes courants, les livrets réglementés (livret A ou B, LDD, LEP, Compte sur Livret, CEL) et les produits monétaires.

Une fois le plein d’épargne de précaution réalisé, on peut passer au second étage de la pyramide avec l’épargne moyen terme ou épargne de projet.

Elle sert à financer une acquisition future (achat de la résidence principale ou d’une résidence secondaire, achat d’un camping-car ou d’un bateau…) ou un projet familial (travaux d’entretien de la maison, étude secondaire des enfants…).

L’objectif est d’accumuler un capital à une échéance donnée par un mécanisme de thésaurisation. La performance est un catalyseur pour atteindre l’objectif plus vite et/ou de pouvoir conserver une partie de l’épargne en vue d’un autre objectif.

L’épargne long-terme est la dernière marche de la structuration d’un patrimoine. Même si vous pouvez vous y attaquer dès votre plus jeune âge, plus vous avancerez en âge et plus elle deviendra le centre de vos préoccupations.

L’épargne long-terme répond à trois besoins principaux :