En France, le patrimoine transmis au décès est en principe soumis au paiement de droits de succession.

Chaque bénéficiaire doit en effet s’acquitter d’une somme calculée en fonction de la part reçue par chacun. Le calcul des droits de succession s’effectue ainsi à partir de barèmes propres à plusieurs catégories d’héritiers. Des exonérations et abattements fiscaux sont toutefois prévus par la loi pour les conjoints du défunt et les membres de la famille.

")

Plusieurs facteurs vont permettre de déterminer l’ordre de la dévolution successorale.

La transmission de son patrimoine se fait selon l’ordre des héritiers fixé par la loi.

Pour avoir des droits dans la succession, il doit avoir été désigné dans un testament.

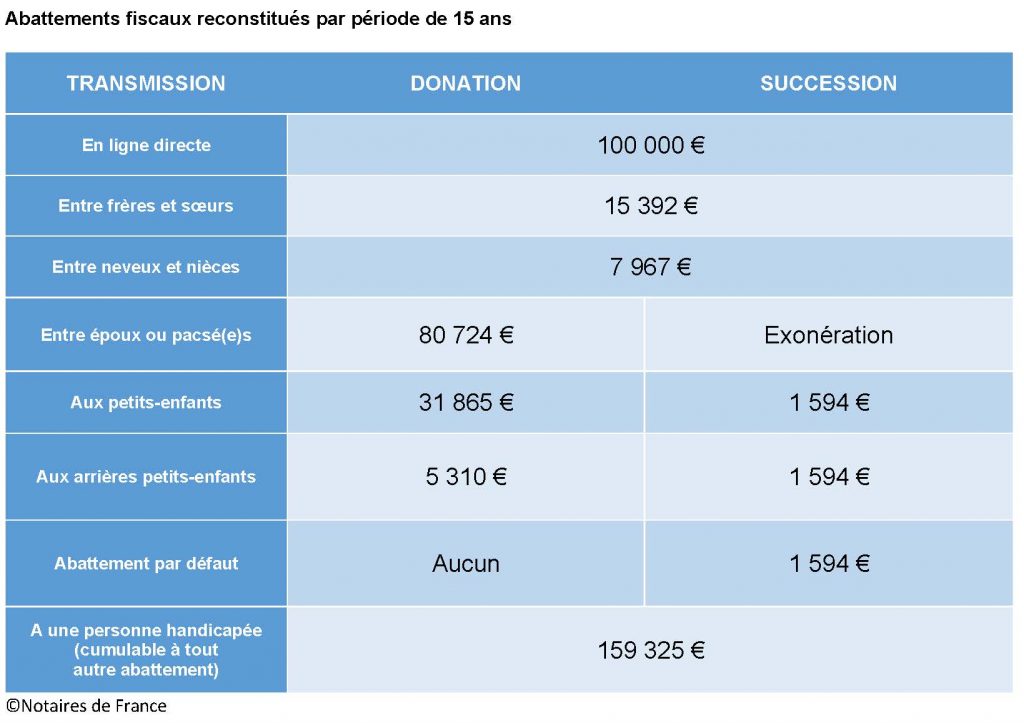

L’époux ou le partenaire de Pacs est exonéré de droits de succession.

Par testament, le défunt a pu répartir son patrimoine mais aussi choisir ses légataires, modifiant ainsi l’ordre des héritiers fixé par la loi.

Plus le montant transmis est élevé, plus le fisc se montre gourmand. A l’image de l’impôt sur le revenu, le barème de calcul des droits de succession est “progressif”. Concrètement, cela signifie que plus le montant net taxable (donc après la prise en compte des abattements légaux applicables) de l’héritage est important, plus les droits de succession dont il faut s’acquitter sont élevés. A ce premier facteur s’en ajoute un second, qui est la nature des liens de parenté existant entre le défunt et son héritier. De fait, plus ces liens sont étroits, et plus le pourcentage des droits à régler est revu à la baisse.

Certaines exonérations sont liées aux personnes, d’autres à la catégorie des biens recueillis. La part reçue par le conjoint survivant ou le partenaire pacsé est totalement exonérée de droits de succession.

Idem pour chaque frère et sœur du défunt, sous trois conditions :